Pamiętam dokładnie rok 2011. Kupiłem swojego pierwszego Bitcoina za kilkanaście dolarów na polskiej giełdzie Bitomat. Brzmi jak bajka? Dla większości ludzi to abstrakcja – „kupiłeś coś za 15 dolarów co dziś jest warte 100 000?”. Tak, kupiłem. I nie, nie sprzedałem wszystkiego przy pierwszym wzroście do 100 USD.

Procedura zakupu była… no cóż, prymitywna z dzisiejszej perspektywy. Rejestracja na Bitomacie, zero weryfikacji, przelew na polskie konto, potem konfiguracja portfela Bitcoin Core na komputerze z zapisywaniem wallet.dat i modlitwa, żeby dysk się nie sypnął. Backupy? Jakie backupy 😁.

Dziś, w październiku 2025 roku, patrzę na to jak możesz kupić Bitcoin ETF na GPW przez zwykły rachunek maklerski i zadaję sobie pytanie, które pewnie nurtuje wielu: czy po 14 latach doświadczeń z krypto poleciłbym komuś kupowanie fizycznego BTC, czy może jednak ETF?

Odpowiedź – jak zawsze w inwestowaniu – brzmi: to zależy. I właśnie dlatego piszę ten artykuł.

Rewolucja, której nie spodziewałem się w Polsce

16 września 2025 roku na GPW zadebiutował BETA ETF Bitcoin – pierwszy fundusz w Polsce dający ekspozycję na bitcoina przez kontrakty futures z Chicago Mercantile Exchange.

Dla kogoś, kto przez 14 lat obserwował ewolucję rynku krypto – od Mt.Gox, przez upadek Bitomat, krach na Silk Road, explosion FTX, po dzisiejsze regulowane ETF-y – to moment przełomowy.

Co się zmieniło?

Nagle możesz:

- Kupić ekspozycję na bitcoina z poziomu rachunku maklerskiego

- Zrobić to na koncie IKE lub IKZE (tax free po 60. roku życia!)

- Nie martwić się o klucze prywatne, seed phrase, hakowanie giełd

- Nie musisz rozumieć technologii blockchain

Czy to źle? Nie. Czy to dobra alternatywa? Dla wielu osób – tak.

Ale są niuanse.

Bitcoin ETF – wygoda ma swoją cenę

Zacznijmy od twardych liczb, bo lubię konkret.

Koszty ETF-ów na bitcoina

BETA ETF Bitcoin na GPW pobiera 0,7% opłaty za zarządzanie rocznie, a całkowity wskaźnik kosztów (TER) wynosi 1,2%. Dodatkowo dochodzi koszt rolowania kontraktów futures.

Dla porównania, amerykańskie ETF-y spot na bitcoina mają opłaty od 0,12% (promocyjnie IBIT od BlackRock, docelowo 0,25%) do nawet 0,95% (GBTC od Grayscale).

Co to oznacza w praktyce?

Jeśli inwestujesz 100 000 zł:

- BETA ETF Bitcoin: ~1 200 zł rocznie

- Amerykański IBIT (0,25%): ~250 USD rocznie

- Fizyczny Bitcoin: 0 zł rocznie (po zakupie)

Mnóż to przez 10 lat i różnice stają się znaczące. W przypadku polskiego ETF-a to 12 000 zł „spalonych” na opłatach. Przy fizycznym BTC – zero.

Ale…

Ukryte koszty fizycznego BTC

Kiedy kupisz fizycznego bitcoina, WYDAJE SIĘ, że nie płacisz opłat. To złudzenie.

Realne koszty:

1. Spread na giełdzie kryptowalutowej Na większości giełd kupujesz po cenie ASK, sprzedajesz po BID. Spread wynosi 0,1-0,5%. To już 100-500 zł przy transakcji 100k.

2. Prowizje giełdy Binance: 0,1% (przy większych obrotach taniej) Kraken: 0,16-0,26% Coinbase: nawet 1,5% dla mniejszych kwot

Czyli dodatkowe 100-1500 zł przy zakupie.

3. Przelew PLN → EUR/USD → zakup BTC Spread walutowy 0,5-1% = kolejne 500-1000 zł

4. Hardware wallet (opcjonalnie, ale obowiązkowo dla większych kwot) Ledger Nano X: ~600 zł Trezor Model T: ~900 zł

Suma przy jednorazowym zakupie za 100k? Od 1 200 do nawet 3 000 zł (1,2-3% kapitału).

I jeszcze nie mówiłem o wartości Twojego czasu poświęconego na:

- Naukę obsługi portfeli

- Bezpieczne zapisanie seed phrase

- Aktualizacje firmware

- Weryfikacje na giełdach (KYC)

Dla mnie, jako weterana z 2011 roku, to wszystko naturalne. Dla kogoś kto zaczyna w 2025? To może być bariera nie do przejścia.

Bezpieczeństwo – najważniejszy argument

Tutaj sprawa robi się poważna i osobista.

Scenariusz 1: Fizyczny Bitcoin

Przez 14 lat przeszedłem przez ewolucję przechowywania:

- 2011-2013: Bitcoin Core na komputerze i giełdy kryptowalutowe (plik wallet.dat na komputerze)

- 2013-2016: Paper wallet (wydruki z bitaddress.org)

- 2016-obecnie: Hardware wallet (Ledger, Trezor)

Najlepszą opcją do przechowywania jest portfel sprzętowy, który utrzymuje klucz prywatny offline. To nie jest opcja – to konieczność dla każdego, kto trzyma więcej niż 10 000 zł w krypto.

Zagrożenia, które REALNIE istnieją:

- Zgubienie/zniszczenie portfela bez backupu = 100% strata

- Kradzież fizyczna + złamanie PIN-u

- Phishing – fałszywe strony portfeli (dostaję takie maile codziennie)

- Malware na komputerze podczas transakcji

- Błąd ludzki (źle przepisany adres = nieodwracalna strata)

- Awaria giełdy z Twoimi środkami

Historia z życia – polska edycja: Bitomat, pierwsza polska giełda, na której zaczynałem w 2011 roku, straciła wszystkie środki w 2012 roku bo administrator „dołożył ramu” i nie miał backupu kluczy prywtanych . Ludzie nie stracili swoich bitcoinów, bo giełda została przejęta przez MtGox, ale nerwówka była straszna. Po tym incydencie przenosiłem wszystko na własny portfel – to była lekcja, której nigdy nie zapomniałem.

Później było Mt.Gox (2014), Cryptopia (2019), QuadrigaCX (2019), FTX (2022)… i jeszcze kilka polskich giełd kryptowalutowych, gdzie ludzie potracili swoje środki.

„Not your keys, not your coins” – to nie slogan. To twarda lekcja, którą krypto-społeczność zapłaciła setkami milionów dolarów strat.

Scenariusz 2: ETF na GPW

Wszystkie rozliczenia i przechowywanie środków w BETA ETF Bitcoin odbywają się przez instytucje regulowane – depozytariusz mBank i KDPW.

Zagrożenia:

- Bankructwo domu maklerskiego (środki chronione przez KDPW do 3000 EUR)

- Błąd kontraktu futures (tracking error)

- Ryzyko regulacyjne (zakaz kryptowalut? mało prawdopodobne, ale…)

Ale:

- Zero ryzyka zgubienia kluczy

- Zero ryzyka włamania na giełdę krypto

- Pełna zgodność z prawem polskim

- Transparentność – codzienne NAV

- Nadzór KNF

ETF spot bezpośrednio odwzorowuje cenę kryptowaluty bo fizycznie ją posiada, podczas gdy futures ETF inwestuje w kontrakty terminowe, które nie zawsze dokładnie odzwierciedlają bieżący kurs.

Polski BETA ETF Bitcoin to futures ETF, więc może mieć niewielkie różnice w śledzeniu ceny BTC (tzw. contango/backwardation).

Podatki – tutaj ETF wygrywa bezapelacyjnie

To jest game changer, o którym za mało się mówi.

Bitcoin fizyczny:

- Podatek tylko przy wyjściu do FIAT (sprzedaż BTC → PLN/EUR/USD)

- Wymiana crypto → crypto nie jest opodatkowana (BTC → ETH = 0% podatku)

- Wymiana na stablecoiny (USDT, USDC) też neutralna podatkowo

- Każda sprzedaż do fiat = 19% PIT od zysku

- Skomplikowane rozliczanie w PIT-38 (zwłaszcza przy wielu transakcjach)

- MUSISZ wszystko rozliczyć samodzielnie

ETF na koncie IKE/IKZE:

- 0% podatku po 60. roku życia (IKE)

- Odliczenie od podatku przy wpłacie (IKZE)

- Brak podatku Belki przy sprzedaży

- Proste rozliczenie (biuro maklerskie robi to za Ciebie)

Przykład: Masz 35 lat. Inwestujesz 100k zł w bitcoina na 25 lat. Zakładamy optymistycznie wzrost do 1 mln zł (10x). Oczywiście może być też spadek do zera, Bitcoin to jednak nie złoto i nie ma tak długiej tradycji.

Fizyczny BTC (z tradingiem crypto-crypto):

- Kupujesz BTC za 100k zł

- Wymieniasz BTC → ETH → SOL → z powrotem BTC (zysk 200k zł)

- Wymiana crypto-crypto = 0% podatku (dopóki nie wyjdziesz do FIAT)

- Po 25 latach sprzedajesz za 1 mln zł (wyjście do PLN)

- Zysk finalny: 900k zł (1M – 100k początkowy koszt)

- Podatek: 171k zł (19% od 900k)

- Do Twojej kieszeni: 829k zł

Fizyczny BTC (HODL bez tradingu):

- Kupujesz BTC za 100k zł w 2025

- Trzymasz 25 lat bez sprzedaży

- Po 25 latach sprzedajesz za 1 mln zł

- Zysk: 900k zł

- Podatek: 171k zł (19%)

- Do Twojej kieszeni: 829k zł

ETF na IKE:

- Zysk: 900k zł

- Podatek: 0 zł

- Do Twojej kieszeni: 1 000k zł

Różnica: 171 000 złotych!

WAŻNE: W przypadku fizycznego BTC możesz handlować między kryptowalutami (BTC → ETH → SOL → ADA → z powrotem BTC) przez lata bez płacenia podatku. Podatek płacisz TYLKO gdy wychodzisz do fiat (PLN/EUR/USD). To ogromna przewaga, która pozwala na optymalizację portfela bez konsekwencji podatkowych.

Przykład: Kupiłem BTC w 2011 za $15. Wymieniałem go wielokrotnie na ETH, różne altcoiny, z powrotem na BTC. Zero podatku jeżeli nie wymieniałem na fiaty. Podatek płacę dopiero gdy wymieniam krypto na PLN.

Tego typu optymalizacja podatkowa to coś, czego nie miałem w 2011 roku. Gdybym zaczynał dziś, zdecydowanie wykorzystałbym IKE do części portfela (mimo że osobiście trzymam 100% fizycznie).

Płynność i wygoda – punkt dla ETF

Fizyczny Bitcoin:

- Logujesz się na giełdę

- Przelewasz BTC z cold wallet (czekasz 30-60 min na potwierdzenie)

- Wystawiasz zlecenie sprzedaży

- Zlecasz wypłatę (1-3 dni robocze)

- Przewalutowujesz na PLN

Czas całkowity: 2-5 dni

ETF na GPW:

- Klikasz „sprzedaj” w aplikacji maklerskiej

- Środki na koncie za 2 dni (T+2)

Czas całkowity: 2 dni

W kryzysie, gdy chcesz szybko sprzedać, ETF daje Ci elastyczność.

Choć szczerze? Jeśli musisz szybko sprzedać krypto w kryzysie, to oznacza że źle zarządzałeś kapitałem. Bitcoin to długoterminowa gra.

Dlaczego JA trzymam 100% fizycznego krypto?

Moja osobista strategia (październik 2025):

Trzymam 100% krypto w formie fizycznej na portfelach sprzętowych:

- Bitcoin (BTC) – główna pozycja

- Ethereum (ETH) – druga największa alokacja

- Wybrane altcoiny – mniejsze pozycje

Hardware: Ledger Nano X + Trezor Model T (dywersyfikacja producenta)

Dlaczego tak radykalnie?

1. Doświadczenie z 2011 roku Przeżyłem upadek Bitomat. Widziałem Mt.Gox, FTX i dziesiątki innych. Nauczyłem się, że jedynym bezpiecznym miejscem są własne portfele.

2. Filozofia decentralizacji Bitcoin powstał jako odpowiedź na kryzys finansowy 2008. Idea „być swoim własnym bankiem” jest dla mnie fundamentalna. ETF to powrót do systemu zaufania do pośredników.

3. Możliwość używania w DeFi Mam opcję stakowania ETH, używania protokołów DeFi, uczestniczenia w DAO. ETF tego nie oferuje.

4. Brak limitów IKE ma limit wpłat (~9 400 zł rocznie). Moje zaangażowanie w krypto przekracza te kwoty wielokrotnie.

5. Pełna kontrola Mogę przenieść BTC wszędzie, kiedy chcę. Mogę użyć jako zabezpieczenia pożyczki. ETF tego nie umożliwia.

6. Brak tracking error Posiadając fizycznego BTC, mam 1:1 ekspozycję. Futures ETF może mieć odchylenia (contango/backwardation).

7. Day trading Mogę wykorzystywać moje kryptowaluty do day tradingu bez KYC.

Ale to nie znaczy, że ETF jest zły!

Dla kogo fizyczny Bitcoin?

Kupiłbym (i polecam) fizycznego BTC w 2025, jeśli:

- Jesteś maksi-maxxerem – wierzysz w „not your keys, not your coins”

- Masz kwoty 100k+ – wtedy koszty hardware wallet (600 zł) są marginalne

- Planujesz trzymać 10+ lat – long-term HODL bez sprzedaży

- Chcesz używać DeFi – stakowanie, yield farming, lending

- Grasz day trading – wykorzystując jako zabezpieczenie krypto

- Nie ufasz systemowi – full decentralizacja

- Masz czas i chęci – nauczyć się technologii

- Nie boisz się odpowiedzialności – za własne klucze

Dla kogo ETF na bitcoina?

Poleciłbym ETF osobie, która:

- Dopiero zaczyna z krypto – zero barier technicznych

- Ma konto IKE/IKZE – korzyści podatkowe przebijają koszty

- Chce prostoty – kup i zapomnij

- Nie lubi stresu – brak zmartwień o bezpieczeństwo

- Inwestuje regularnie – DCA przez przelew automatyczny

- Ma mniejsze kwoty – poniżej 50k zł

- Potrzebuje płynności – może szybko sprzedać

- Nie ma czasu/chęci – uczyć się technologii blockchain

Najczęstsze błędy inwestorów

Błąd 1: „ETF to nie prawdziwy Bitcoin”

Prawda, ale ETF daje ekspozycję na ruch cen bitcoina. Jeśli Twoim celem jest zarobienie na wzroście ceny BTC, ETF spełnia ten cel. Nie każdy musi być maksymalistą.

Błąd 2: „Fizyczny BTC jest darmowy”

Nie jest. Spread, prowizje, czas, stres – to wszystko kosztuje. Tylko dla doświadczonych jest to „przezroczyste”.

Błąd 3: „Nie potrzebuję hardware wallet, wystarczy giełda”

NIGDY nie trzymaj dużych kwot na giełdzie. Powtórzę: NIGDY. FTX, Mt.Gox, QuadrigaCX, Bitomat – historia pełna bankructw. Byłem tam, widziałem ludzi tracących oszczędności życia.

Błąd 4: „Zarabiam więcej niż 1,2% rocznie, więc opłaty ETF nie mają znaczenia”

Mają. 1,2% rocznie przez 10 lat = 11,5% skumulowanych kosztów. Przy wzroście BTC z 100k do 1M, tracisz 115k zysku tylko na opłatach. Każdy procent ma znaczenie w długim terminie.

Błąd 5: „Kupię ETF na IKZE i będę tradował”

IKZE ma limit wpłat (9 388,80 zł w 2025). Nie marnuj go na trading. To konto do strategii buy & hold na lata.

Błąd 6: „Zapiszę seed phrase w telefonie/chmurze”

NIE. Seed phrase = pełen dostęp do środków. Zapisujesz TYLKO offline: metal plate, papier w sejfie, rozdzielone na różne lokalizacje. Zero zdjęć, zero chmury, zero aplikacji.

Dziedziczenie – problem o którym nikt nie chce myśleć

Tu wchodzi sprawa, którą większość inwestorów krypto kompletnie ignoruje: co się stanie z moim BTC po mojej śmierci?

Według szacunków około 20% wszystkich bitcoinów jest bezpowrotnie utraconych – częściowo właśnie przez śmierć właścicieli bez przekazania dostępu do kluczy. To 3,7 miliona BTC o wartości ponad 75 miliardów dolarów. Przepadło. Na zawsze.

Fizyczny Bitcoin – ryzyko „podwójnego pogrzebu”

Jeśli trzymasz BTC na hardware wallet i zginiesz bez pozostawienia instrukcji, Twoja rodzina stanie przed „podwójnym pogrzebem”:

- Musi opłakiwać utratę bliskiej osoby

- Musi pogodzić się z utratą nieodzyskiwalnej fortuny

Realny problem: W Polsce nie ma odrębnych regulacji prawnych dotyczących dziedziczenia kryptowalut. Stosuje się analogię do papierów wartościowych, ale… kryptowaluty są specyficzne. Kto ma klucz prywatny, ten ma dostęp do środków.

Jeśli schowasz seed phrase w sejfie, ale nikt nie będzie wiedział o jego istnieniu – pieniądze przepadną.

Badania pokazują alarmujące liczby:

- 89% posiadaczy krypto obawia się o los swoich aktywów po śmierci

- Tylko 23% ma jakikolwiek plan dziedziczenia

- Zaledwie 7% sporządziło testament uwzględniający kryptowaluty

Moje rozwiązanie (które stosuję od kilku lat):

1. Testament notarialny z zapisem o kryptowalutach Sporządziłem testament u notariusza, w którym wyraźnie wskazuję:

- Że posiadam kryptowaluty

- Kto ma być ich spadkobiercą

- Gdzie znajdują się instrukcje dostępu (ale NIE sam seed phrase!)

2. Instrukcja dostępu w depozycie notarialnym W depozycie u notariusza (art. 108 Prawa o notariacie) przechowuję zapieczętowaną kopertę z:

- Lokalizacją hardware wallets

- Informacją o tym, jakie kryptowaluty posiadam i na jakich sieciach

- Instrukcją krok po kroku jak odzyskać dostęp

- ALE NIE SAMYM SEED PHRASE!

3. Seed phrase rozdzielony Seed phrase (24 słowa) podzieliłem na 3 części metodą Shamir Secret Sharing:

- 1 część: sejf bankowy (oddział A)

- 2 część: sejf bankowy (oddział B, inne miasto)

- 3 część: metal plate w domu (ukryty, znany tylko najbliższej rodzinie)

Do odzyskania dostępu potrzebne są 2 z 3 części. Tak więc:

- Jeśli ktoś włamie się do domu i znajdzie 1/3 = nic nie zrobi

- Jeśli bank A zbankrutuje = nadal mam 2 z 3

- Rodzina po mojej śmierci (z testamentem + pouczeniem notariusza) może odzyskać dostęp

4. „Dead man’s switch” – półautomatyczne rozwiązanie Rozważam (ale jeszcze nie wdrożyłem) użycie smart kontraktu, który automatycznie prześle instrukcje do wyznaczonej osoby jeśli nie potwierdzę aktywności przez określony czas (np. 12 miesięcy). Ethereum + ENS + time-locked smart contract.

Błędy, których NIE POPEŁNIAJ:

❌ Zapisanie seed phrase w telefonie/chmurze

❌ Powiedzenie rodzinie „mam BTC” bez instrukcji jak go odzyskać

❌ Schowanie seed phrase „w bezpiecznym miejscu” o którym nikt nie wie

❌ Brak testamentu w ogóle

❌ Założenie że „rodzina to ogarnie”

ETF na GPW – prostota dziedziczenia

Tu jest prosto. Papiery wartościowe (w tym ETF-y) dziedziczą się jak wszystkie inne aktywa na rachunku maklerskim.

Procedura:

- Spadkobierca uzyskuje akt zgonu

- Uzyskuje postanowienie sądu o stwierdzeniu nabycia spadku (lub akt poświadczenia dziedziczenia)

- Zgłasza się do domu maklerskiego

- Dom maklerski przenosi aktywa na spadkobiercę

Czas: 2-6 miesięcy (w zależności od skomplikowania spadku)

Koszty: Opłata sądowa + ewentualnie prawnik

Prawdopodobieństwo utraty środków: Praktycznie zero

Dodatkowa zaleta IKE/IKZE: Środki na IKE są dziedziczone bez podatku od spadków (choć trzeba rozliczyć PIT jeśli wypłata przed 60. rokiem życia).

Porównanie praktyczne

Scenariusz: Posiadasz 500 000 zł w BTC. Umierasz nagle. Co się dzieje?

Fizyczny BTC (bez przygotowania):

- Rodzina wie że „miałeś bitcoiny”

- Nie wiedzą gdzie ani jak

- Ledger w szufladzie, ale PIN nieznany

- Seed phrase? Gdzieś zapisany… ale gdzie?

- Wynik: 500 000 zł PRZEPADA

Fizyczny BTC (z moim setupem):

- Testament notarialny wskazuje spadkobiercę

- Depozyt notarialny zawiera instrukcję

- Seed phrase rozdzielony w 3 lokalizacjach

- Rodzina z pomocą notariusza odzyskuje dostęp

- Czas: 3-6 miesięcy

- Wynik: Spadkobiercy otrzymują 500 000 zł

ETF na GPW:

- Postanowienie sądu o nabyciu spadku

- Zgłoszenie do DM

- Przeniesienie jednostek ETF

- Czas: 2-6 miesięcy

- Wynik: Spadkobiercy otrzymują 500 000 zł

Podatek od spadku w Polsce

Spadkobiercy muszą być w stanie udowodnić wartość odziedziczonych aktywów. W przypadku ETF – proste (wyciąg z rachunku maklerskiego). W przypadku BTC – musisz zostawić dokumentację transakcji.

Moja osobista filozofia dziedziczenia

Po 14 latach w krypto nauczyłem się, że bezpieczeństwo to nie tylko ochrona przed hakerami, ale też plan sukcesji.

Nie chcę, żeby moi spadkobiercy kiedyś szukali seed phrase w moich rzeczach jak w filmie „National Treasure”. Dlatego mam uporządkowany system, który łączy:

- Maksymalne bezpieczeństwo za życia (rozdzielony seed, hardware wallets)

- Możliwość odzyskania po śmierci (testament + instrukcje u notariusza)

- Balans między prywatnością a dostępnością dla rodziny

Rada dla posiadaczy fizycznego BTC: Jeśli masz więcej niż 50 000 zł w krypto i nie masz planu sukcesji – zajmij się tym w tym miesiącu. Nie odkładaj. Testament u notariusza kosztuje 300-500 zł. Depozyt notarialny – kolejne 100-200 zł. To najlepsza inwestycja jaką możesz zrobić dla swojej rodziny.

Rada dla posiadaczy ETF: Upewnij się, że rodzina wie o Twoim rachunku maklerskim. Zostaw im dane brokera. To wystarczy.

Podsumowanie: Co wybrać?

Nie ma jednej dobrej odpowiedzi. Zależy od Twojej sytuacji, doświadczenia i celów.

Wybierz fizyczne BTC jeśli:

✅ Masz kwoty 100k+ zł

✅ Planujesz trzymać 5+ lat

✅ Potrafisz bezpiecznie zarządzać kluczami (lub chcesz się nauczyć)

✅ Zależy Ci na pełnej decentralizacji

✅ Chcesz używać DeFi

✅ Akceptujesz pełną odpowiedzialność za bezpieczeństwo

✅ Chcesz być niezależny od systemu finansowego

Wybierz ETF jeśli:

✅ Dopiero zaczynasz

✅ Masz IKE/IKZE

✅ Inwestujesz kwoty poniżej 50k zł

✅ Zależy Ci na prostocie

✅ Potrzebujesz płynności

✅ Chcesz uniknąć stresu z zabezpieczeniami

✅ Nie masz czasu/chęci na naukę technologii

Moja rekomendacja dla większości ludzi w 2025?

Zacznij od ETF na IKE/IKZE jeśli jesteś początkujący. Poznaj rynek, zrozum zmienność bitcoina, wypracuj strategię. Jak poczujesz się pewnie i przekroczysz 100k zł w krypto – naucz się obsługi hardware wallet i rozważ przeniesienie części środków.

Dla zaawansowanych? Fizyczny BTC na portfelach sprzętowych. Kontrola, decentralizacja, możliwości DeFi. Ale z pełną świadomością odpowiedzialności.

Najgorsza strategia? Trzymanie wszystkiego na giełdzie kryptowalutowej „bo wygodnie”. To jak trzymanie całego majątku w gotówce w schowku w samochodzie i liczenie, że nikt nie włamie się albo nie ukradnie Ci samochodu.

Praktyczny plan działania

Dla początkujących (kapitał do 50k zł):

- Załóż IKE

- Kup BETA ETF Bitcoin

- Stosuj DCA (np. 1000 zł miesięcznie)

- Trzymaj minimum 3-5 lat

- Równolegle UCZ SIĘ o technologii blockchain

Dla średniozaawansowanych (50-200k zł):

- 50% – ETF na IKE (optymalizacja podatkowa)

- 50% – fizyczny BTC na hardware wallet

- Kup Ledger Nano X lub Trezor Model T

- Zrób solidny backup seed phrase (metal plate w sejfie!)

- Przetestuj na małych kwotach przed transferem większych środków

Dla zaawansowanych (200k+ zł):

- Max limit – ETF na IKE/IKZE (~9 400 zł/rok)

- Reszta – fizyczny BTC/ETH/altcoiny (hardware wallets)

- Rozważ multisig dla największych kwot

- Geograficzna dywersyfikacja portfeli

- Testament cyfrowy (jak rodzina odzyska dostęp?)

Mój setup (dla ciekawskich):

- 2x Ledger Nano X (osobny dla BTC, osobny dla ETH + altcoiny)

- 1x Trezor Model T (backup + różnorodność producentów)

- Testowe transakcje przed każdym większym transferem

Podsumowanie ostateczne:

Przez 14 lat w krypto nauczyłem się jednego: bezpieczeństwo > wygoda. Dlatego wybieram fizyczne krypto.

Ale rozumiem, że nie każdy chce lub może poświęcić czas na naukę technologii. I to jest OK. ETF to świetna opcja dla osób, które chcą ekspozycji na bitcoina bez technicznych komplikacji.

Najważniejsze: Nie trzymaj krypto na giełdach. Czy to będzie cold wallet, czy ETF na IKE – nieważne. Byle NIE na giełdzie.

Druga najważniejsza zasada: Inwestuj tylko to, co możesz stracić. Bitcoin to nadal bardzo zmienne aktywo.

Trzecia zasada: Edukuj się. Nie kupuj czegoś, czego nie rozumiesz.

Disclaimer: Przedstawione informacje są moimi prywatnymi opiniami i nie stanowią rekomendacji inwestycyjnych. Inwestowanie w kryptowaluty wiąże się z ryzykiem utraty kapitału.

Prezes

Inwestor kryptowalutowy od 2011 roku | Bitcoin, Ethereum, altcoiny

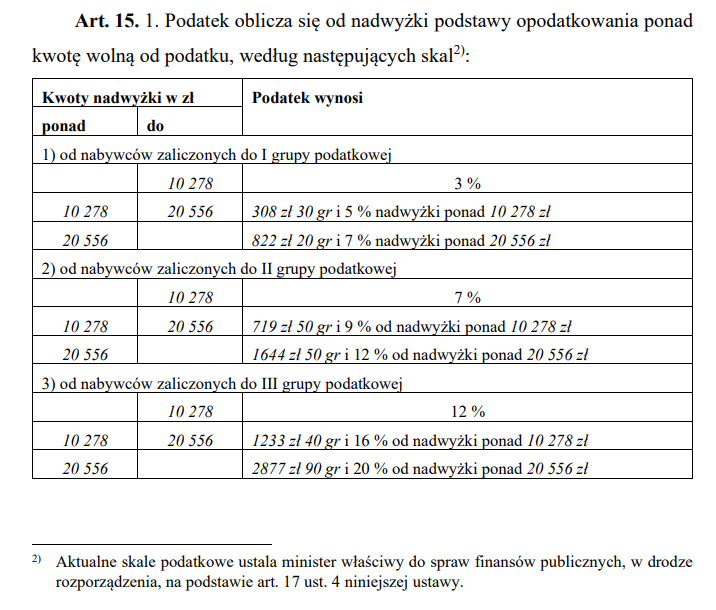

Czy na pewno w tzw „zerowej” grupie podatkowej jest limit zwolnienia ?

Sprawdziłem w ustawie jak jest z podatkami, ale to się może dynamicznie zmieniać. Usunąłem tą część z treści artykułu o podatku od spadku.